穩定幣正從幣圈進入國際金融核心,幕後推手都是主權國家,他們推動立法背後,代表着「維持美元霸權」及「去美元化」兩股勢力在較勁,中國不會缺席,需要香港發揮「金融橋頭堡」角色,率先成為試驗場。

撰文:李潤茵 本刊記者

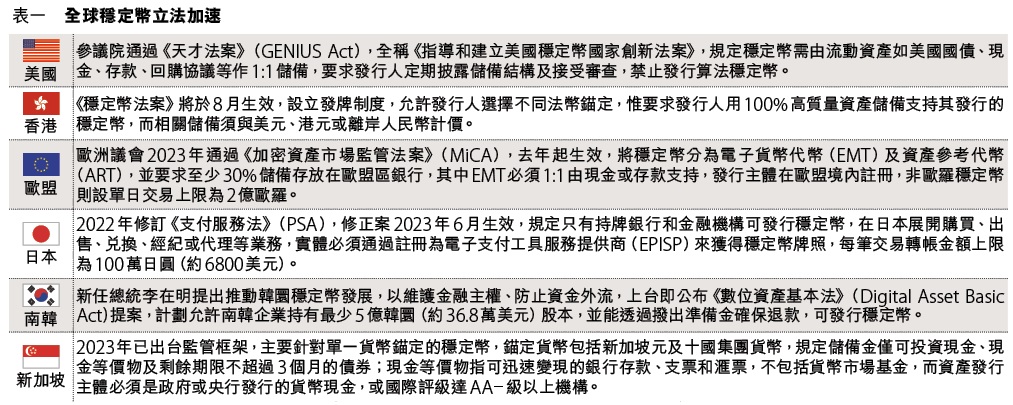

加密貨幣世界無奇不有,但穩定幣可能是最「沒趣」一員。既沒比特幣的漲跌幅度,也沒「迷因幣」(如Dogecoin)的流量熱度,哪怕大市風高浪急,穩定幣但求平穩過渡。事關錨定滙率是它本分,誰料如斯操作也迎來高光時刻!──5月19日,美國參議院以66票贊成、32票反對通過俗稱「天才法案」(GENIUS Act)的穩定幣法案,預料今年內完成立法;僅數天,香港無獨有偶順利通過《穩定幣條例》立法,8月1日開始實施。

全世界很有「默契」拋出穩定幣立法框架,實際上醞釀多時,日本3月調整加密資產及穩定幣的監管,歐盟《加密資產市場監管法案》(MiCA)去年已經正式生效﹝表一﹞。

從邊緣到核心

穩定幣並非新鮮事物,追溯起源的話,「錨定資產價值的加密貨幣」此一概念,13年前已經有人提出,兩年後即2014年,全球首隻穩定幣泰達幣(Tether/USDT)誕生,與美元1:1掛鈎,連銀行業都早已入局,摩根大通2019年已推出自家「摩根幣」(JPM Coin)。

過去很長時間,穩定幣僅屬邊緣產物,通常什麼情況會使用呢?就是購買比特幣或其他加密貨幣時。事關並非所有虛幣交易所接受法幣,而且銀行都禁止炒幣人士出入金,所以穩定幣起橋樑作用。

原因是它的底層技術都是區塊鏈,意味着同樣擁有去中心化、不可篡改及公開透明等特徵,但與比特幣、以太幣這類單價高、可拆細買及極度波動的加密貨幣不同,穩定幣就是勝在「穩定」,買家隨時可用1枚穩定幣換回1美元。

穩定幣是用來花、而非炒賣。近年,法幣購買虛幣管道增加,但大戶還是寧願使用穩定幣,畢竟他們秒秒鐘幾廿萬上落,鏈上交易速度夠快,碾壓銀行緩慢流程。由此可見,若非加密貨幣投資者,普遍對穩定幣感陌生,直至2022年,當時全球第三大穩定幣UST崩盤,約600億美元(下同)市值瞬間蒸發,後來矽谷銀行倒閉,另一款穩定幣USDC發行商Circle因在該行存款33億元,導致USDC一度從1美元脫錨至0.878美元,發現穩定幣原來可以不穩定,這個詞開始進入公眾視野。

這場幣災同為導火線,驅使各地立法規管穩定幣,不過政府幾乎同步出手,卻絕非偶然,尤其在目前地緣政治局勢下,穩定幣勇闖國際金融核心地帶,甚至被視為戰略資產,幕後推手都是主權國家。

下一盤大棋

拆局大國盤算前,不妨先重溫微妙「轉軚」──美國總統特朗普是明顯例子,家族事業涉足加密貨幣,政治上對幣圈友善,既扭轉拜登政府立場,也是「打倒昨天的我」,因他曾形容加密貨幣為「影響美元價值的騙局」,但隨着國會通過穩定幣立法,其家族已趁機搶閘宣布「USD1」計劃;另一邊廂,香港僅2天「光速」立法背後,也被視為獲中央默許,皆因早在2017年,中國已經全面取締境內加密貨幣交易所,不過6月中,中國人民銀行行長潘功勝在陸家嘴論壇發言,首次提及穩定幣,進一步揭示中方當前立場。

潘功勝指出,「區塊鏈和分散式賬本等新興技術推動央行數位貨幣、穩定幣蓬勃發展,實現了『支付即結算』,從底層重塑傳統支付體系,大幅縮短跨境支付鏈條」。

為什麼中美不約而同劍指穩定幣?先談美國,眾議院4月還通過了STABLE法案,核心目標就是確保支付穩定幣,與固定貨幣掛鈎,例如美元。「現屆政府認為美元穩定幣在全球使用得愈多,美元就會愈強大,因為穩定幣與美元掛鈎,自然要購買更多美元」,港產獨角獸安擬集團(Animoca Brands)聯合創辦人蕭逸續道:「美國國債去年第七大買家就是Tether(全球最大穩定幣USDT發行商)。」

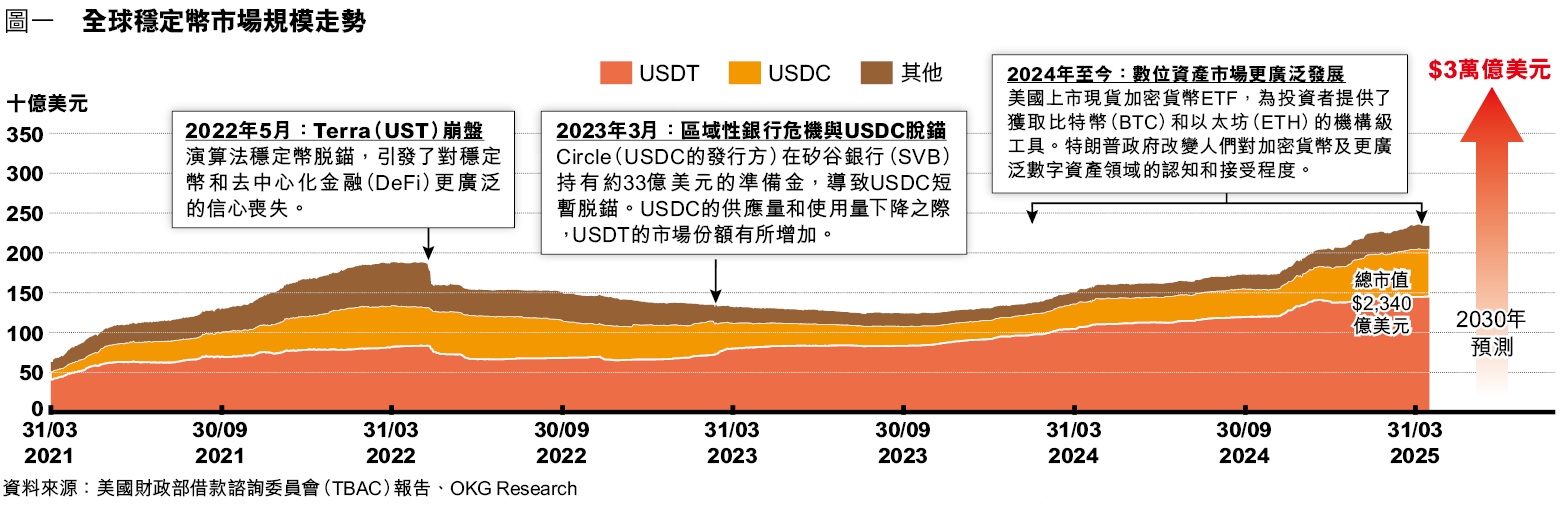

查實只要看幾組數字,不難理解特朗普怎樣計數——目前,全球穩定幣規模約2500億美元,5年增長逾22倍,甚至根據德銀報告,連交易量都已經超過Visa和Mastercard,重點是超過九成錨定美元,包括市值1430億的USDT及580億的USDC﹝圖一﹞。

九成是什麼概念?即使美元法幣本身,在全球支付外滙中,佔比都是49.68%而已,穩定幣反為更稱得上「美元霸權」。儘管如此,美國本土並非都能受惠,皆因錨定美元可離岸操作,Tether總部便遠在薩爾瓦多,超出美國管轄範圍。

長久以來,美元主導地位為美國帶來巨大利益,包括低融資成本、滙率優勢、制裁工具及通脹全球承擔等,但這些絕對優勢正逐漸削弱,除愈來愈多國家嘗試減少依賴美元外,中國、俄羅斯及沙地阿拉伯等持續拋售美債,美元美債唇齒相依,雙重打擊美國信心體系。

如何彌補種種缺口?穩定幣成為理想方案。原因是錨定美元的穩定幣,基本上等同購買美債,事關實現低成本跨境支付背後,Tether及Circle主要營收來源,均為儲備資產的投資回報,USDT及USDC儲備資產超過80%與美債相關。

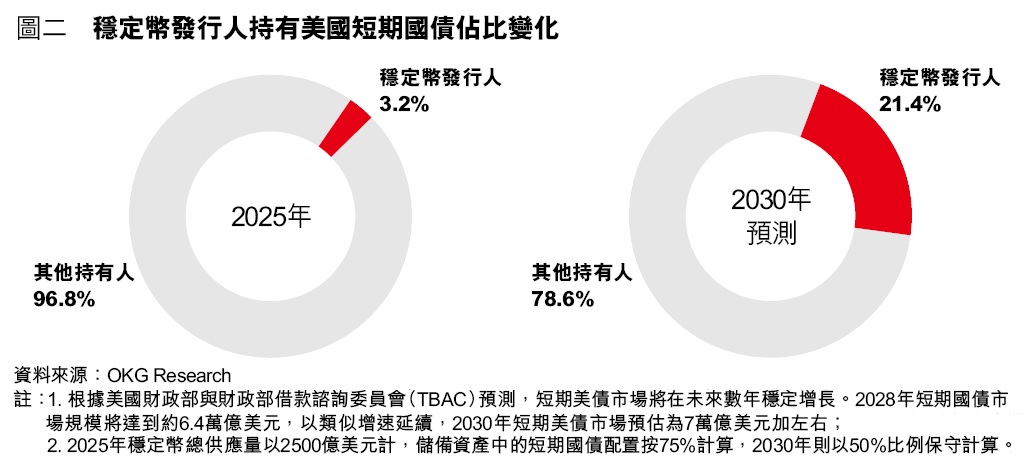

OKG Research曾經推算,現有穩定幣規模能消化約3%短期美債,隨着《天才法案》明確要求100%以高流動美元資產作為儲備,短期美債被視為首選,市場普遍預測2030年,全球穩定幣市值將達3萬億美元,若按50%配置比例估算,即對應至少1.5萬億美元短期美債需求﹝圖二﹞,規模已接近中國或日本當前持倉。

有人會質疑36萬億美元債務,靠穩定幣是杯水車薪。與此同時,美國能否一箭雙鵰,最大變數還在於競爭對手,其他國家希望通過穩定幣擺脫美元束縛。舉例,歐盟MiCA法規的核心精神,就是保護歐羅穩定幣的競爭力,要求30%儲備存放於歐盟銀行,本質上排斥美元穩定幣。

從牌面來看,美元穩定幣似乎贏在起跑線,不過「我們不會叫人換走美元穩定幣,他們並非目標用戶,使用港元穩定幣的人,應該是從未涉獵加密貨幣領域」,蕭逸領軍的安擬集團,與渣打銀行(香港)及香港電訊(HKT)成立合資公司為首批香港「穩定幣沙盒」參與者。

Animoca Brands做區塊鏈遊戲及元宇宙起家,近年側重數位資產及代幣化營運商,蕭逸期望人們是「使用」穩定幣,而非「持有」穩定幣,「多數港人視加密貨幣為投資工具,而非實用工具,唯終有一天,7-11都會收穩定幣,跟用八達通無分別,但八達通內的錢,不能直接用來投資,穩定幣可以」。

「目前,全球加密貨幣持有者約4億,擁有穩定幣人數更少,加密貨幣市場仍未成熟,現階段等同2001年的互聯網。」他補充,加密貨幣世界內,儲備資產等鏈上貨幣,還可用作抵押品、資產證明或第三方信用,所以能存在「大量DeFi借貸及抵押產品」。

凡此種種都會創造穩定幣新需求,即潛在3萬億美元增長,張力是美國會盡攬以延續美元霸權,中國則設法用來取代SWIFT。簡單而言,SWIFT是金融資訊系統,由21家美國銀行持股的清算所支付公司運營,全球大部分美元跨境支付,均通過SWIFT聯接完成清算。

SWIFT原則上是中立的全球合作組織,不過美國會通過該系統進行金融制裁,方法是將個別國家所有金融機構「除名」,變相把對方踢出全球貿易結算系統。自中美爆貿戰,「金融核彈」始終威脅着中國,如今有望靠穩定幣解困,皆因「它是所謂『原子結算』(Atomic Settlement),就是資訊流和資金流合一」,圓幣科技行政總裁劉宇表示;圓幣科技由金管局前任總裁陳德霖創辦,旗下圓幣創新都在金管局「穩定幣沙盒」測試中。

劉宇解釋,全球支付並非單靠SWIFT能完成交易,「為什麼從香港打錢到巴西要幾天才完成?不是因為資訊傳遞得很慢,而是中間可能有4、5家中間行需要進行清算」。她指出,由於現有全球支付體系,資訊流和資金流割裂,導致效率低下、費用高昂(中間機構參與),風險還會非常大,「若中間行出問題,那筆錢就無法到達」。

零手續費、秒到賬乃穩定幣優勢,「2024年香港B2B支付貿易總額,結算量超過12萬億美元(約94萬億港元),如果能夠用到穩定幣會大大提高效率和降低成本」。

加盟圓幣前,劉宇曾在支付寶和英國持牌虛擬貨幣公司Mode 擔任要職,清楚知道穩定幣離不開貿易規模,「為什麼穩定幣市值將達3萬億美元?全球貿易和跨境支付肯定會用,所以相信將來會有40%以上穩定幣為非美元,佔比跟傳統金融和支付差不多。」

截稿前,阿里巴巴系內螞蟻國際,率先表態申請香港穩定幣發行,京東在首批沙盒名單內,連亞馬遜都計劃發行美元穩定幣,這些電商無非為爭奪國際貿易定價權。美國有可能遭反噬。因若中國依託龐大貿易網絡,以本國貨幣或穩定幣結算,美元市佔率將會萎縮。

最終鹿死誰手?關鍵看香港。摩根士丹利分析,本港穩定幣法案是為離岸人民幣穩定幣鋪路。若港元穩定幣成功建立技術和市場信任,離岸人民幣穩定幣將隨後推出,而且香港離岸流動性池深厚(約1萬億元人民幣),離岸人民幣穩定幣可在不違反資本管制下,實現跨境結算,若使用量增加,甚至能帶動人民幣債券等需求。

——節錄自7月號《信報財經月刊》